Am 24. November 2022 wurden der EU-Kommission die überarbeiteten ESRS-Standards vorgelegt, in denen die zu berichtenden Informationen festgelegt sind. In der aktuellen Version wurden die Offenlegungspflichten und der Umfang der zu berichtenden Daten reduziert. Gleichzeitig gab es wesentliche Änderungen in Bezug auf die Wesentlichkeitsanalyse, mit der festgelegt werden soll, welche Themen wesentlich und daher zu berichten sind.

Während die CSRD voraussichtlich noch in diesem Jahr verabschiedet wird und dann innerhalb von 18 Monaten in deutsches Recht umgesetzt werden muss, stehen in Bezug auf die ESRS weitere Abstimmungen unter den Mitgliedsstaaten und EU-Gremien an. Daher erwarten wir die Veröffentlichung der finalen Standards für Juni 2023.

_

Was bedeutet die Nachhaltigkeitsberichtspfilcht für Sie als Unternehmen?

Erstmalig berichtspflichtige Unternehmen müssen den ersten Bericht im Jahr 2026 mit den Daten aus 2025 veröffentlichen. Trotz der Verschlankung der Standards bleibt der Aufwand für die Unternehmen zur Erfüllung der Verpflichtungen hoch. Schätzungen gehen davon aus, dass Unternehmen mindestens eine Vollzeitstelle für die Umsetzung der Nachhaltigkeitsberichtspflicht benötigen werden.

_

Wer ist betroffen:

Unternehmen, die bisher schon von der NFRD betroffen sind, müssen ab 2024 nach der CSRD berichten. Ab dem 01.01.2025 gilt die Richtlinie zusätzlich für große Unternehmen, Banken und Versicherungen, falls sie zwei der drei folgenden Schwellenwerte überschreiten: Mehr als 250 Mitarbeitende, mehr als 40 Mio. Euro Umsatz, mehr als 20 Mio. Euro Bilanzsumme. Darüber hinaus gilt die CSRD auch für alle börsennotierte KMUs ab dem 01.01.2026.

_

Unsere Empfehlung:

Machen Sie sich am besten schon im kommenden Jahr mit den Anforderungen an die Nachhaltigkeitsberichtspflicht vertraut und schaffen Sie die nötigen Voraussetzungen, um spätestens für das Jahr 2025 Berichtsinformationen und Kennzahlen erheben zu können, die 2026 berichtet werden müssen.

_

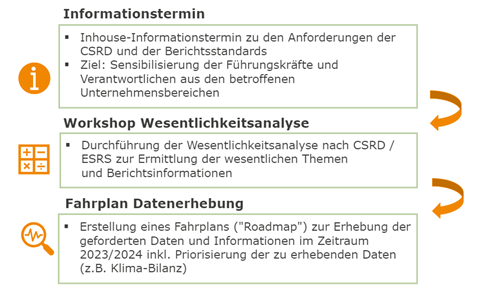

Gerne unterstützen wir Sie bei Ihrem Prozess, z.B. mit einem initialen Informationstermin, der Durchführung der Wesentlichkeitsanalyse und der Erstellung eines Fahrplans zur Erhebung der Daten.

_

_

_

_

Sprechen Sie uns gerne an: